تغییر ساختار بورس اوراق بهادار تهران از سازمان عمومی غیر انتفاعی به شرکت سهامی انتفاعی[1]، از پيامدهاي جنبي اجرای قانون بازار اوراق بهادار بوده است كه بر اساس تجربه موفق دنيا در اين زمينه و همچنين مزيتها و امكانات قابل توجه آن انجام شده است. يكي از ويژگيهاي اين ساختار، انتفاعي بودن و انتظار كسب بازده معقول از فعاليتهاي جاري بورس است. اگرچه کسب سود، هدف اصلی فعاليت بورس محسوب نميشود، اما مديران آن ميكوشند علاوه بر برآوردن وظایف متعارف و قانونی خود، بازده مناسبی عاید سهامداران كنند چه اینکه تجربه چند ساله بورسهای شرکتی درجهان نیز مويد این انتظار بهجا بوده است.

به همین دلیل به نظر میرسد، انتخاب بهینه ترکیب درآمدها و هزینههای شرکت بورس اوراق بهادار تهران، همانند دیگر شرکتهای انتفاعی، یکی از دغدغههای مهم مدیران بورس باشد و از اينرو لازم در کنار انجام وظایف اصلی، مدیریت صحیح درآمدها و هزینهها نیز مورد توجه قرار گيرد.

برای این منظور در اين گزارش تلاش شده است با استفاده از گزارشهای تهیه شده توسط فدراسیون جهانی بورسهای اوراق بهادار[2] و بررسی تطبیقی اعضای این فدراسیون، اطلاعات مختصری در مورد تركيب درآمد بورسهاي عضو فدراسيون، در اختیار فعالان بازار قرار گيرد.

اما قبل از وارد شدن به بحث، تعریفی از ساختارهای موجود، مقدمهای در مورد پراکندگی منطقهای بورسهای اوراق بهادار و همچنین روند تغییر ساختار آنها در طی چند سال گذشته، ارائه شده است .

در یک دستهبندی کلی، بورسهای اوراق بهادار بر مبنای مالکیت اعضا یا مالکیت سهامداران به پنچ گروه زیر تقسیم میشود:

- خصوصي[3]: بورسهایی هستند که به صورت شرکت سهامی خاص ثبت میشوند و سرمایه آنها توسط اعضا تامین میشود. در این ساختار، مالکیت و حق انجام معامله به طور همزمان در اختیار اعضا قرار دارد. هفت بورس در سال 2005 از این ساختار حقوقی برخوردار بودند که نیویورک( قبل از تغییر ساختار به شركت سهامي عام)، ایرلند و اختیار معامله شیکاگو از مهمترین آنها هستند.

- شرکتی[4]: بورسهایی که به صورت شرکت سهامی خاص یا عام ثبت شدهاند اما هنوز خود در بورس پذیرفته نشدهاند. این ساختار که پایه سهامداری گستردهتری از ساختار خصوصی دارد، عمدتا از تبدیل بورسهای غیر انتفاعی عضو مالک[5] به شرکت انتفاعی، ایجاد میشود. در سال 2005، شانزده بورس عضو فدراسیون، ساختار شرکتی داشتند که مالزی، بمبی، تایوان، توکیو، مونترال، کره، اسپانیا و در حال حاضر تهران از آن جملهاند.

- پذیرفته شده در بورس[6]: دسته سوم بورسهایی هستند که به صورت سهامی عام اداره میشوند و خود در بورس پذیرفته شدهاند. در این ساختار، محدودیتی در ارتباط با ترکیب سهامداری وجود ندارد. تعداد بورسهای پذیرفته شده در سال 2005، سیزده عدد بوده است که از میان آنها میتوان به آتن، استرالیا، آلمان، یورونکست، لندن و هنگکنگ اشاره کرد.

- سازمان/موسسه[7]: بورسهای سازمانی یا عضو مالک که به صورت سهامی اداره نمیشوند و عضویت در آنها نیز با محدودیتهایی همراه است. از میان 6 عضو این گروه در سال 2005، بورسهای سائوپولو، شانگهای، نزد[8] و تهران( قبل از تغییر ساختار) قابل اشاره هستند.

- سایر: عمدتا بورسهای با ساختار دولتی یا شبه دولتی مانند قاهره، استانبول، تایلند و بوینس آیرس

پراکندگی منطقهای بورسهای عضو فدراسیون

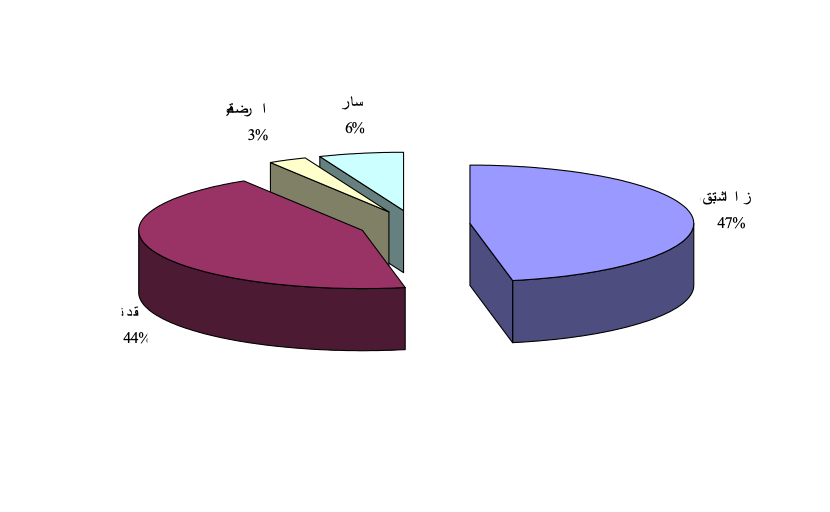

جدول زير پراكندگي بورسها را به تفكيك مناطق نشان ميدهد:

جدول 1- پراکندگی منطقهای بورسهای عضو فدراسیون جهانی بورسها (درصد)

| امریکا(شمالی وجنوبی) | اروپا و خاورمیانه | آسیا و اقانوسیه | |

| پراکندگی | 22 | 47 | 31 |

| سهم از ارزش بازار(درصد) | 47 | 30 | 23 |

| سهم از ارزش معاملات(درصد) | 54 | 32 | 17 |

ملاحظه میشود، امریکا با در اختیار داشتن تنها 22 درصد از بورسها عضو فدراسیون[9]، تقریبا نیمی از ارزش بازار و ارزش معاملات را به خود اختصاص داده است که این موضوع حاکی از بزرگی و توسعه یافتگی بازار سرمایه در این منطقه است. برای نمونه دو بورس نیویورک و نزدک به تنهایی نزدیک به چهل درصد از ارزش بازار بورسهای عضو فدراسیون را در اختیار دارند.

پس از امریکا، منطقه اروپا و خاورمیانه با در اختيار داشتن 47 درصد از اعضا، حدود سی درصد از ارزش بازار و معاملات را به خود اختصاص دادهاند که این ناهمگونی به طور مشخص از قرار گرفتن بورسهای کوچک و توسعه نیافته اروپای شرقی و خاورمیانه در كنار بورسهای بزرگی چون یورونکست و لندن، ايجاد شده است.

فرایند شرکتی شدن بورسها و روند تاریخی

اگرچه آغاز فرآیند شرکتی شدن بورسهای اوراق بهادار به دهه 1990 بر میگردد اما عمده شتاب آن مربوط به سالهای اخیر است به گونهای که نسبت بورسهای شرکتی از 38 درصد در سال 1998 به حدود هفتادوپنج درصد در سال 2005 بالغ شده است که اگر بزرگترین بورس دنیا یعنی بورس نیویورک را هم که در سال 2006 تغییر ساختار داده است به آن اضافه کنیم، تقریبا تمام بورسهای بزرگ دنیا را شامل میشود.

جدول 2- ساختار حقوقی بورسهای عضو فدراسیون به تفکیک مناطق (درصد)

| امریکا (شمالی و جنوبی) | اروپا و خاورمیانه | آسیا و اقیانوسیه | |

| شرکتی – انتفاعی | 60 | 73 | 70 |

| سازمان – غیر انتفاعی | 40 | 27 | 30 |

نکته دیگر، تمرکز استقرار بورسهای انتفاعی در کشورهای توسعه یافته است. بر پایه اطلاعات سال 2005، نود درصد از بورسهای فعال در کشورهای توسعه یافته به صورت شرکتی- انتفاعی اداره میشدند، در حالیکه این رقم در اقتصادهای با درآمد متوسط و پائین، تنها 42 درصد بوده است و بورس های غیر انتفاعی در این مناطق در اکثریت قرار داشتند.

ساختار حقوقی بورس های عضو فدراسیون

آمارهای فدراسیون نشان میدهد که در سال 2005، حدود 60 درصد از بورسهای عضو از ساختار شرکتی یا پذیرفته شده در بورس برخوردار بودند که با اضافه شدن بورسهاي خصوصي هم كه به صورت شركتي اداره ميشوند، اين نسبت به 74 درصد ميرسد. البته انتظار میرود با توجه به گرایش موجود برای تغییر ساختار، این نسبت در سالهای آتی افزایش بيشتري پيدا کند.

جدول 3- توزیع بورسهای عضو فدراسیون به تفکیک ساختار حقوقی

| شرکتی | پذیرفته شده | خصوصی | سازمان | سایر | |

| درصد | 33 | 27 | 14 | 10 | 16 |

| تعداد | 16 | 13 | 7 | 5 | 8 |

| سهم از ارزش بازار(درصد) | 25 | 37 | 33 | 4 | 1 |

| سهم از ارزش معاملات(درصد) | 25 | 35 | 35 | 4 | 4 |

همچنان كه از جدول 3 پيداست، ارزش بازار و ارزش معاملات بورسهاي شركتي و پذيرفتهشده در بورس هم قابل توجه است و اين دو گروه بيش از 60 درصد ارزش بازار و معاملات بورسهاي عضو را در اختيار دارند كه با اضافه شدن بورس نیویورک به گروه بورسهای با ساختار شرکتی در سال 2006، این نسبت به حدود 75 درصد رسيده است. نسبت بالای ارزش بازار و ارزش معاملات بورسهای خصوصی در جدول فوق، به دلیل حضور بورس نیویورک و بورس شیکاگو در اين دسته است.

درآمد و هزينه

چنانکه در مقدمه نیز ذکر شد، با تغییر ساختار بیشتر بورسهاي دنيا به ساختار انتفاعی، سطح و ترکیب درآمدها و هزینههای آنها نیز اهمیت خاصی يافته است. اين بورسها در کنار انجام کارکردهای متعارف خود، مانند هر شرکت انتفاعی دیگر به دنبال حداکثر سود هستند و تلاش ميكنند با افزايش سود، توان رقابتي خود را در فضاي يكپارچه بازار جهاني ارتقا ببخشند. از این رو نیاز دارند علاوه بر افزایش درآمدها و کاهش هزینهها در پی متنوع کردن ساختار درآمدی خود نیز باشند.

آمارها نشان ميدهد كه درآمد بورسهای عضو فدراسیون در سال 2005 به 1/11 میلیارد دلار رسیده که 11 درصد بيشتر از درآمد سال پيش از آن است. این رشد با توجه به کاهش 7/3 درصدی هزینهها، افزایش سود خالص بورسها در سال 2005 را در پي داشته است است.

در میان ساختارهای معرفی شده نیز بورسهای شرکتی و خصوصی به ترتیب با 32 و15 درصد رشد، بیشترین افزایش درآمدها را در اختیار داشتند که رشد درآمد بورسهای خصوصی عمدتاً ناشی از عملکرد موفق بورس نیویورک بوده است.

جدول 4- رشد درآمد بورسهاي عضو فدراسيون

| شرکتی | پذیرفته شده | خصوصی | سازمان | سایر | |

| رشد درآمد (درصد) | 32 | 0.1 | 15 | 17- | 9 |

رشد اندک درآمد بورسهای پذیرفتهشده نيز که عمدتاً بورسهای اروپایی هستند به افزایش ارزش دلار در برابر یورو مربوط بوده است. البته این گروه از بورسها حدود 49 درصد از کل درآمد اعضای فدراسیون را در اختیار داشتهاند که در قیاس با سهم 20 درصدی بورسهای شرکتی و 17 درصدی بورسهای خصوصی، قابل توجه است.

نکته دیگر آنکه 67 درصد از کل این درآمد به 10 بورس بزرگ جهان تعلق داشته که بیشتر در مناطق توسعه یافته استقرار دارند

بررسی ترکیب درآمدها نیز گویای نکات جالبی است. نخست اینکه، به رغم کاهش کارمزدها به منظور کاهش هزینههای معاملاتی و افزایش قدرت رقابتی، هنوز بخش عمدهای از درآمد بورسها از این محل کسب میشود. اين نسبت در سال 2005 بيش از 37 درصد بوده است.

جدول 5- تركيب درآمد بورسهاي عضو

| معاملات | پذیرش | خدمات | سرمایه گذاری | سایر | |

| محل درآمد (درصد) | 37 | 10 | 30 | 5 | 18 |

نکته دوم، سهم اندك درآمد حاصل از پذیرش در این ترکیب است. آمارها نشان میدهد که در دوره 1995 تا 2005 درآمد بورسها تقریباً سه برابر شده است. (از 7/3 به 1/11 میلیارد دلار)، اما درآمد پذیرش اوراق بهادار تنها 74 درصد رشد پیدا کرده است. که در مقابل رشد 222 و 144 درصدی درآمد حاصل از معاملات و خدمات ناچیز است.

كسب درآمد از محل ارائه خدمات هم دومين محل كسب درآمد بورسها بوده است كه بیشتر به تسویه و پایاپای معاملات و سایر خدمات پس از معامله[10] و اطلاعات بازار مربوط میشده است.

ترکیب درآمدها و ساختار حقوقی

چنانکه در جدول شماره 6 نشان داده شده است، بورس های شرکتی و بورس های پذیرفته شده، ترکیب درآمدی تقریباً مشابهی دارند که در آن سهم حاصل از پذیرش اوراق بهادار در قیاس با سایر درآمدها ناچیز و سهم درآمد حاصل از معاملات و درآمد حاصل از خدمات تقریباً برابر است.

جدول 6- ترکیب درآمد به تفکیک ساختار حقوقی

| سازمان | شرکتی | پذیرفته شده | خصوصی | سایر | |

| پذیرش | 19 | 8/11 | 3/8 | 4/20 | 7/11 |

| معاملات | 34 | 7/47 | 9/38 | 7/17 | 3/45 |

| خدمات | 8/5 | 7/28 | 2/39 | 4/23 | 8/15 |

| غیر عملیاتی | 3/10 | 3/7 | 5/3 | 8/0 | 19 |

| سایر | 48 | 5/4 | 1/10 | 7/37 | 1/8 |

كل درآمد حاصل از معاملات اعضاي فدراسيون در سال 2005، در حدود 6 درصد رشد داشته است که با توجه به رشد 20 درصدی ارزش معاملات در این سال، ميتوان نتيجه گرفت سطح عمومي كارمزد معاملات در بورس های عضو كاهش يافته است است. از سوی دیگر بررسی جزئیات ترکیب درآمد حاصل از معاملات نشان میدهد که 88 درصد از این درآمد از محل کارمزد معاملات، 6 درصد از محل کارمزد عضویت و 6 درصد از محل کارمزد IT، تأمین شده است که تقریباً در تمام ساختارهاي حقوقی اشاره شده، ثابت است.

از میان ابزارهای مالی معامله شده نیز معاملات نقد (سهام) و معاملات ابزارهای مشتق به ترتیب 44 و 47 درصد از درآمد حاصل از معاملات را در اختیار داشتند که این ترکیب برای نخستین بار مشاهده شده است چرا که برای سالهای متمادی معاملات نقدی از نظر كسب درآمد یکه تاز میدان بوده است. البته گفتنی است این نسبت مربوط به اعضایی است که در این مطالعه شرکت کردهاند و شاید با لحاظ کردن اطلاعات تمام اعضاء، همچنان معاملات نقد، سهم بیشتری را در اختیار داشتهباشد.

نمودار1- تركيب درآمد حاصل از معاملات به تفكيك ابزارهاي مالي

نتیجه گیری

با توجه به مطالب گفته شده، لازم است از این پس مدیران بورس اوراق بهادار تهران همانند سایر بورس های انتفاعی، حداکثر کردن منافع سهامداران خود را در کنار انجام وظایف قانونی، در دستور كار قرار دهند که اين امر از طریق افزایش درآمدها و کاهش هزینه ها محقق خواهد شد. درآمدهایی که به گواه مطالعات انجام شده همچنان به درآمدهای ناشی از معاملات به ویژه کارمزد معاملاتی وابسته است و با توجه به سیاستهای موجود در زمینه کاهش یا حداقل ثابت نگه داشتن هزینه های معاملاتی، تنها راه افزایش آن افزایش حجم معاملات است. بنابراین لازم است با افزایش نقدشوندگی بازار و توسعه آن از طريق افزايش اندازه بازار و به کارگیری ابزارهای جدید مالی از جمله صندوقها و ابزارهای مشتق در این مسیر گام برداشت.

[1] Demutualization

[2] World Federation of Exchange(WFE)

[3] Private

[4] Demutualized

[5]non-profit member-owned organization

[6] Listed

[7] Association

[8] NASD

[9] بیش از 95 درصد از بورسهای معتبر دنیا، عضو این فدراسیون هستند

[10] Post -trade