مقدمه

جاشوآ گالپر، استاد دانشگاه صنعتی ماساچوست[1] در سال 1999، در گزارش خود که به سفارش فدراسیون جهانی بورسهای اوراق بهادار[2] و برای بررسی روند آتی صنعت بورس تهیه شده بود، پیش بینی کرد که تحولات اخیر در بازارهای مالی، این دیدگاه را که کارکرد اصلی بورسهای اوراق بهادار، صرفاً پذیرش و معاملات اوراق بهادار و سایر امور مرتبط در اقتصاد بومی است، از بین میبرد و در نتیجه، طی 5 سال آینده شاهد ظهور سه مدل مجزای کسب و کار در صنعت بورس خواهیم بود که گالپر از آنها با عنوان بورس جهانی[3]، بورس منطقهای[4] و بورس چند منظوره[5] (بورس با فعالیتهای متنوع) نام برد.

به عقیده گالپر، این ساختار جدید، شبکه کاری به هم پیوستهای خواهد بود که در آن، هر یک از این بورسها، فضای اقتصادی جداگانهای را پوشش میدهد و بهدنبال ارتقای تخصصهای لازم در حیطه کاری خود است. گالپر پیشبینی کرده بود، بورسهایی که در این دستهبندیها قرار نگیرند، در عرصه رقابتهای بینالمللی موقعیت متزلزلی خواهند داشت.

بررسی وضعیت کنونی صنعت اوراق بهادار، حاکی از آن است که 10 سال پس از پیشبینی گالپر، بخش عمدهای از موضوعات مورد اشاره وی محقق شده است و امروزه بخش عمدهای از هزینه و وقت بورسهای اوراق بهادار، صرف موضوعاتی نظیر ادغام و تصاحب بورسها، تغییر ساختار مقرراتی و حقوقی، رقابت با بورسها و سامانههای معاملاتی غیر بورسی[6]، سرمایهگذاری در فناوری اطلاعات و کاهش اهمیت موقعیت مکانی بورسها میشود. موضوعاتی که تا دهه 90 میلادی، جایگاهی در صنعت اوراق بهادار نداشتند و در خوشبینانهترین حالت، دغدغههای فرعی مسوولان بورسها بودهاند.

این مقاله، تلاش میکند با بررسی روندهای جاری در صنعت جهانی اوراق بهادار و مقایسه آن با شرایط فعلی بازار سرمایه کشور، راهکارهای مناسبی برای تعامل با این تحولات و استفاده بهینه از آنها ارائه کند.

- تحول در صنعت اوراق بهادار

صنعت جهانی اوراق بهادار در حال تجربه تغییراتی سریع و عمیق است. تقریباً از 20 سال پیش، بیشتر بورسها از تالارهای پر ازدحام معاملاتی مبتنی بر سازوکار حراج، به سمت روشهای مبتنی بر سفارش الکترونیکی حرکت کردهاند و ادغام بورس با بورسهای دیگر یا با سیستمهای معاملات الکترونیکی غیربورسی[7] دائماً در حال شکلگیری است. مقررات بورسها در سراسر دنیا نسبت به گذشته هماهنگی بیشتری پیدا کرده اند و این امر باعث معرفی بورسها در عرصه بین المللی شده و رقابت بین آنها را افزایش داده است. علاوه بر این، با تلاش بورسها برای حفظ و افزایش درآمدهای حاصل از فعالیتهای سنتی و جدید، زنجیرههای ارزش، مجدداً سازماندهی شدهاند و همگام با رشد و تکامل این تحولات، ساختار جدیدی برای بازارهای مالی جهان در حال شکل گیری است. این ساختار برای بازارهای مالی و استفاده کنندگان از این بازارها، نتایج و پیامدهای مهمی در بر خواهد داشت.

گالپر پیشبینی کرده بود که در مرکز این تحولات، سه مدل کسب و کارکاملاً متفاوت برای صنعت بورس قابل شناسایی است و هر یک از این مدلها از مزیت خاص خود برخوردار است و با سایر مدلها به روشهای مختلف همکاری و رقابت خواهد کرد. وی این سه گروه را تحت عناوین بورس جهانی، بورس منطقهای و بورس چندمنظوره دستهبندی. مدلهایی که در فضای اقتصادی کاملاً متمایزی فالیت میکنند و در آن فضا، هر بورس به دنبال افزایش مهارت در تخصصهای مربوط به خود است. بر اساس پیشبینی گالپر، بورسهایی که بتوانند خود را در این دستهبندی جای دهند و توسعه استراتژیک خود را بر پایه آن برنامهریزی کنند، از شانس زیادی برای موفقیت در فعالیتهای خود برخوردار خواهند بود. در غیر این صورت این بورسها نمیتوانند، انتظار رشد چندانی را در بازارهای سرمایه بین المللی داشته باشند، زیرا استفاده کنندگان بازار به دنبال هزینه های کمتر و نقدشوندگی بیشتر در محیط های معاملاتی، اعم از داخلی و خارجی، هستند و در صورت عدم دریافت پاسخ مناسب از یک بازار داخلی، به دنبال بازار جایگزین خواهند بود.

بنابراین ضروری است، بورس اوراق بهادار تهران به عنوان یکی از بورسهای با سابقه و بزرگ منطقه، راهبرد خود را بر اساس تحولات جدید، تعیین کرده و تلاش کند تا با انتخاب جایگاه و بازار هدف مناسب، رشد خود را در حوزه داخلی و بینالمللی تضمین نماید.

- روندهای جاری در صنعت بورس

اگر بورس اوراق بهادار را به عنوان بازاری نظاممند تعریف کنیم که در آن، ناشران در پی تامین منابع مالی و سرمایهگذاران به دنبال به خرید و فروش اوراق بهادار هستند، در این صورت، این بازار باید از چهار ویژگی زیر برخوردار باشد:

- مکانی فیزیکی یا مجازی برای تعاملات خریداران و فروشندگان

- توانایی اخذ و انتشار اطلاعات پیش و پس از معامله برای فعالان بازار به شیوهی کارآمد و بدون تبعیض

- چهارچوب مقرراتی قوی و موثر( ولی بدون ایجاد محدودیت برای فعالیت عادی بازار ) برای حمایت از حقوق سهامداران در برابر اقدامات غیر منصفانه و غیر قانونی

- محافظت فعالان بازار در برابر ریسک قصور طرف مقابل[8]

این ویژگیها، اگرچه خصوصیات پایه بورسهای اوراق بهادار هستند و از تاسیس نخستین بازارها در قرن چهاردهم میلادی، با جدیت پیگیری شدهاند، اما تحولات اخیر صنعت اوراق بهادار، باعث شده است که بورسهای اوراق بهادار، به رغم حفظ نقش مهم و تاثیرگذار خود در توسعه اقتصادی جهانی، با آنچه که ما قبلا به عنوان بورس در ذهن داشتیم کاملا متفاوت باشند. بدیهی است که این تکامل در آینده هم ادامه خواهد یافت و بورسها تلاش خواهند کرد با معرفی محصولات جدید و بهکارگیری فناوریهای مدرن، پاسخگوی نیازهای متنوع و روزافزون ناشران و سرمایهگذاران داخلی و خارجی باشند.

خلاصهای از تغییرات مهم در بورسهای اوراق بهادار

| گذشته | حال | |

| محصولات | عمدتا اوراق قرضه دولتی | عمدتا اوراق بهادار شرکتی |

| روش معامله | حراج حضوری | معاملات پیوسته و الکترونیک |

| عضویت | انحصاری | دسترسی آزاد |

| تالار معاملات | فیزیکی | مجازی |

| انتشار اطلاعات | غیر شفاف | شفافیت بیشتر |

| مقررات | محدود | کاملا قاعدهمند |

این تحولات باعث شده است که بورسها فراتر از نقش سنتی خود، درگیر موضوعاتی جدیدی شوند که تصمیمگیری در مورد آنها نقش اساسی در فعالیت آتی بورسها خواهد داشت. در این بخش، مهمترین تحولات صنعت اوراق بهادار در سالهای اخیر و تاثیرات آن بر فعالیت بورسهای اوراق بهادار و فعالان آن ارائه میشود که بیشک میتواند راهنمای برنامههای آتی بورس اوراق بهادار تهران باشد.

- چارچوبهای مقرراتی

تغییر چارچوبهای تنظیمی و نظارتی، اصلیترین اتفاق صنعت بورس در سالهای اخیر است که علاوه بر ایجاد مسوولیت و هزینههای قابلتوجه برای بورسهای اوراق بهادار، امکان حضور رقبا را در بازار افزایش داده است. مقررات NMS [9] و میفید[10] که در سال 2007 به ترتیب در آمریکا و اروپا معرفی شدهاند، محور اصلی این تغییرات هستند. این مقررات اگرچه برای پاسخگویی به نیازهای جدید بازار اوراق بهادار و برای همسانسازی بیشتر ساختارهای مقرراتی در بازارهای جهانی تدوین شدهاند، اما پیامدهای تعیینکنندهای برای نهادهای فعال در بازار و بهویژه بورسهای اوراق بهادار، به همراه داشتهاند. برای مثال، این مقررات، کارگزان را موظف میکنند که سفارشهای خود را به بهترین قیمت انجام دهند، حتی اگر لازم باشد این سفارش را در بازارهای دیگر یا سامانههای معاملاتی جایگزین غیر بورسی معامله کنند. یا داخلی سازی[11] که به کارگزاران و معاملهگران بزرگ اجازه میدهد، سفارشهای دریافتی از مشتریان خود را در سامانههای داخلی معامله و تسویه کنند و فقط اطلاعات آن را به بورس گزارش دهند. به عبارت دیگر، فضای رقابتی جدیدی بین بورس و کارگزاران ایجاد شده که علاوه بر کاهش درآمد بورسها، میتواند باعث عدم شفافیت یا افزایش تضاد منافع گردد.

بر این اساس، پیشبینی میشود، مقررات جدید، برخی از تحولات مهم در بازارهای مالی جهانی را که به دلیل پیشرفتهای تکنولوژیکی و افزایش رقابت در مقررات خدمات مالی ناشی از جهانی شدن در جریان است، تشدید کند. توسعه معاملات الکترونیکی، تسهیل فرآیند معاملات بی واسطه و مستقیم، واسطهزدایی مستمر فعالیتهای کارگزاری از طریق دسترسی مستقیم به بازار و بورسی کردن[12] بازارهای خارج از بورس، نمونههایی هر چند اندک از تغییرات ساختاری مداوم در بازارهای مالی هستند که توسط این مقررات تقویت و تسریع خواهند شد.

این مقررات، به طور مشخص، چهار گروه مجزای فعال در صنعت خدمات مالی، یعنی شرکتهای ارائهکننده خدمات سرمایهگذاری، بورسها و شبه بورسها (سیستمهای معاملاتی چندمنظوره)، عرضهکنندگان اطلاعات، شرکتهای تخصصی تکنولوژی اطلاعات و تهیهکنندگان برنامههای کسب و کار را تحت تاثیر قرار خواهند داد. بازارهای سهام، کالا و ابزارهای مشتق و تا حدودی بازارهای اوراق قرضه نیز از اجرای این دستورالعمل تاثیر میپذیرند. برای نمونه، این مقررات، بهطور قطع، موجب افزایش رقابت در بازارهای اوراق بهادار میشوند و فضای بازار را دستخوش تغییرات قابل ملاحظهای میکنند. بنابراین، بورسها در معاملات سهام مرغوب در رقابت مستقیمتری قرار میگیرند. افزون بر آن، شیوه فعالیت آنها در زمینه انتشار اطلاعات معاملات، مورد چالش قرار خواهد گرفت.

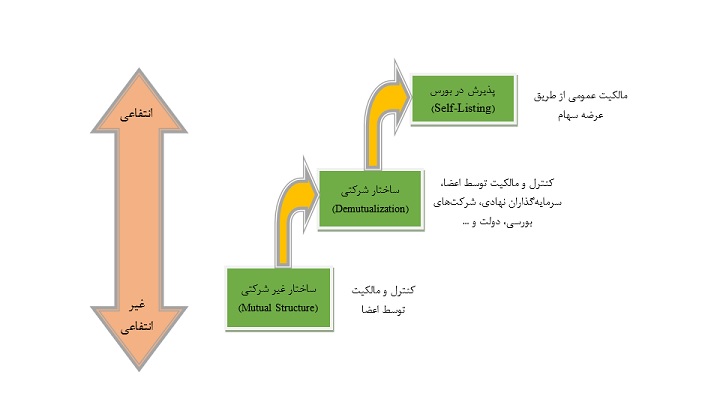

- شرکتی شدن[13]

تغییر ساختار حقوقی بورسها از سازمانهای عمومی غیر انتفاعی مبتنی بر اعضا، به شرکتهای سهامی انتفاعی و سپس پذیرش در خود بورس، یکی از مهمترین تحولات صنعت اوراق بهادار در سالهای اخیر است. چرا که عقیده عمومی بر آن است که با شرکتی شدن بورسها، هزینههای دسترسی به بازار کاهش یافته و این موضوع منجر به کاهش هزینه سرمایه برای شرکتهای پذیرفتهشده و کاهش هزینههای معاملاتی برای سرمایهگذاران میشود.

بورسها، بهصورت تاریخی، سازمانهای غیرانتفاعی در مالکیت اعضای خود بودهاند و اغلب از موقعیت انحصاری برخوردار بودهاند که بخشی از آن بهدلیل وجود موانع غیرمستقیمی بود که سرمایهگذاران داخلی را از سرمایهگذاری در بازرهای بینالمللی منع میکرد. اما در سالهای اخیر، فشارهای رقابتی واردشده بر بورسها که ناشی از جهانی شدن اقتصاد، مقررات زدایی در بازارها، فشار برای کاهش هزینه معاملات، پیشرفت تکنولوژی و ظهور سیستمهای معاملاتی جایگزین است، چشمانداز عملیاتی بورسها را با تغییرات گستردهای روبهرو کرده است.

بینالمللی شدن بازارهای مالی، باعث رقابت شدید و مستقیم بورسهای ملی با یکدیگر شده است. پیشرفت تکنولوژی نیز بهطور همزمان، فرصتها و تهدیدهای مختلفی را برای صنعت بورس ایجاد کرده است. برای نمونه، پیشرفتهای فنی باعث شده است که ناشران بتوانند اوراق بهادار خود را در بازارهای متعدد عرضه کنند یا اینکه دسترسی سرمایهگذاران، صرفنظر از مرزهای جغرافیایی، به بورسهای دیگر هم امکانپذیر شده است. اما در مقابل، انتقال جریان سفارشها به سایر بازارها، میتواند منجر به کاهش سهم بازار[14] بورسهای ملی شود. یا اینکه، ظهور سازوکارهای معاملاتی جایگزین، شرایط رقابتی بسیار سختی را برای بورسهای اوراق بهادار ایجاد کرده است.

در نتیجه ساختار مالکیتی سنتی، یعنی، ساختار غیرانتفاعی بورسها، دیگر پاسخگوی چالشها و تهدیدهای پیشرو نیست و از اینرو، بسیاری از بورسها، اقدام به تغییر ساختار حقوقی خود از سازمانهای عمومی غیر انتفاعی به شرکتهای انتفاعی کردهاند. تعدادی از بورسها نیز یک گام فراتر رفته و پذیرش سهام خود در بورسهای تحت مدیریت خود را[15] تجربه کردهاند. به گونهای که تا سال 2009 میلادی، 83 درصد از بورسهای عضو فدراسیون جهانی بورسهای اوراق بهادار از جمله بورس تهران، از ساختار شرکتی انتفاعی برخوردار بودهاند که دو برابر همین نسبت در 10 سال پیش است.

ترکیب بورسها بر اساس ساختار حقوقی در سال 2009

| سهامی خاص : 8 بورس | ||||

| مکزیک | ایرلند | مسکو | ||

| لوکزامبورگ | جاکارتا | سوئیس | ||

| تلآویو | وین | |||

| سهامی عام، پذیرفته نشده: 9 بورس | ||||

| بمبئی | بوداپست | تهران | ||

| کره | ملی هند | موریشز | ||

| اوسلو | تایوان | توکیو | ||

| سهامی عام ، پذیرفته شده در بورس: 19 بورس | ||||

| آتن | سائوپولو | دویچه بورس(آلمان) | ||

| استرالیا | مالزی | ژوهانسبورگ | ||

| اسپانیا | شیکاگو | لندن | ||

| سانتیاگو | سنگاپور | (TMX)کانادا | ||

| لیما | هنگ کنگ | اوزاکا | ||

| کلمبو | ICE | نزدک-امکس | ||

| نیویورک | ||||

| سازمان عمومی مبتنی بر اعضا: 4 بورس | ||||

| بوینسآیرس | شیکاگو | شانگهای و شنزن | ||

| سایر: 8 بورس | ||||

| امان | مصر | تایلند | ||

| قبرس | مالت | ورشو | ||

| استانبول | عربستان | |||

منبع: فدراسیون جهانی بورسهای اوراق بهادار، 2009

شرکتی شدن و پذيرش سهام در بورس، مزاياي قابل توجهي براي بورس به لحاظ اعتبار و همچنين سرمايهگذاران و بازار در پی خواهد داشت. افزايش نظارت عمومي بر عملكرد بورس، ايجاد ساختارهاي حاكميتي بهينه، تسهيل دسترسي به سرمايههاي اقتصادي و انساني، توان بيشتر در پذيرش شرکتها، بهبود جایگاه ملي و بينالمللي بورس و ارتقای گزارشگری و پاسخگویی به ذینفعان، مهمترين مزاياي قابل تصور شرکتی شدن و پذيرش بورس اوراق بهادار است. زیرا این تغییرات بهمرور زمان منجر به کاهش فاصله بازارها و افزایش رقابت میان بورسها در ارایه خدمات مالی به سرمایهگذاران و سهامداران میشود. البته باید توجه داشت که در كنار مزایای اشاره شده، بايد به تضاد منافع ناشي از اين فرآيند نيز توجه داشت. بهطور مثال، بورسها به دلیل پذیرش وظایف نظارتی، قواعدی برای حمایت از منافع عموم سرمایهگذاران وضع میکنند که ممکن است در برخی شرایط بر منافع تجاري بورسها تأثيرگذار باشد. همچنین، تردیدهایی در مورد افزایش تضاد منافع احتمالی میان قانونگذاران، سهامداران بورس و سرمایهگذاران مطرح میشود که پاسخگویی به آنان از اهمیت ویژه برخوردار است.

فرآیند تغییر ساختار بورسهای اوراق بهادار

بورس اوراق بهادار تهران هم در سال 1385 و در تبعت از روند جهانی تغییر ساختار بورسهای اوراق بهادار و برای مواجه شدن راحتتر با رقابت جهانی، اقدام به تغییر ساختار خود از یک سازمان عمومی غیر انتفاعی به شرکت سهامی عام انتفاعی کرد. اگر چه به باور برخی فعالان بازار، به دلیل فراهم نبودن کامل زیرساختهای مناسب و همچنین عدم وجود فشارهای رقابتی در کشور، اقدامی زودهنگام بوده است.

صرفنظر از تناسب زمانی اتخاذ این تصمیم، آنچه که اهمیت بیشتری دارد، کامل نشدن فرآیند شرکتی شدن بورس تهران است. همچنانکه در نمودار نشان داده شده است، قدم نهایی فرآیند شرکتی، پذیرش سهام بورس در بورس است که علاوه بر افزایش شفافیت فعالیت بورس و ایجاد انعطاف بیشتر در ترکیب مالکیت آن، نشانگر اعتماد مدیران بورس به بازار تحت مدیریت است. بنابراین ضروری است با اتخاذ تدابیر مناسب برای مقابله با تضاد منافع احتمالی، امکان بهرهبرداری کامل از مزایای این سیاست برای بورس تهران فراهم آید.

- حذف واسطهها[16]

حذف واسطهگران مالی از معاملات اوراق بهادار یا کاهش نقش آنها، اگرچه کاهش هزینههای معاملاتی را به دنبال دارد اما نیازمند بهکارگیری فناوریهای مدرن و بهروز است. بررسی روند کارمزدهای معاملاتی بورسهای اوراق بهادار نشان میدهد که هزینه معاملاتی بیشتر بورسهای دنیا در اواخر قرن بیستم کاهش چشمگیری داشته است که به نوعی، نشان دهنده توسعه بهکارگیری سامانههای معاملاتی پیشرفته و کاهش نقش واسطههای مالی در انجام معاملات است. دوموویتز[17] نشان میدهد که حذف واسطهگران مالی، میتواند تا 70 درصد هزینههای مربوط به پذیرش و معاملات اوراق بهادار که توسط شرکتهای پذیرفته شده پرداخت میشود را کاهش دهد که این به معنی کاهش 8/7 درصدی میانگین هزینه سرمایه برای شرکتهای بزرگ است. اعطای دسترسی یا عضویت مستقیم به سرمایهگذاران نهادی از جمله صندوقهای سرمایهگذاری و صندوقهای سرمایهگذاری(تجربه بورس یورکس)، نمونهای از حذف فعالیت واسطهگران مالی از انجام معاملات است.

منظور از دسترسی مستقیم به بازار، دسترسی بدون واسطه سرمایهگذاران به بازار با بهرهگیری از تسهیلات الکترونیکی مناسب از جمله اینترنت است. بهعبارت دیگر در این روش، سرمایهگذار در چارچوب قرارداد با کارگزار، بهطور مستقیم سفارشهای خود را به سیستم معاملات ارسال میکند. البته در این روش نیز سرمایهگذاران از خدمات کارگزاران استفاده میکنند اما با توجه به دسترسی بدون واسطه به سامانه، کنترل بیشتری بر معاملات خود دارند و میتوانند تأثیرات جانبی حضور کارگزاران بر معاملات خود را کاهش دهند.

البته دسترسی مستقیم یا اینترنتی به بازار، در کنار مزایای چشمگیر، پیامدهای متعددی برای مشارکت کنندگان در بازار دارد که کنترل و هدایت آنها، مستلزم بازنگری و تقویت چارچوب های تنظیمی و نظارتی موجود است. این ریسکها اگر چه در شکل متعارف بازار هم وجود دارند اما با توجه به حضور کامل کارگزار در انجام سفارشهای مشتری و تسویه معاملات، امکان مدیریت بیشتری دارند:

الف- ریسکهای دسترسی مستقیم از دیدگاه بورس

به طور معمول، در بورسهایی که امکان دسترسی مستقیم برای مشتریان فراهم است، کارگزاران عضو مسؤول کلیه عواقب سفارشهای مشتریان خود هستند. بنابراین، با ورود سفارش به سامانه معاملات – چه توسط اعضا و چه از طریق مشتریان آنها – اعضا مسوول شناخته میشوند و در صورت تخلف مشمول رویههای انضباطی میشوند. زیرا بورسها نمیتوانند در مورد مشارکتکنندگان غیرعضو خود، نظیر مشتریان با دسترسی مستقیم، رویههای انضباطی اعمال کنند. همچنین اعضای اتاق پایاپای که امور مربوط به تسویه و پایاپای مشتریان خود را انجام میدهند، اگرچه مسؤول تخلفات آنها نیستند، اما ریسک اعتباری همه مشتریان را به عهده میگیرند. از اینرو، بورسها، تلاش خود را در قالب مسؤولیت اعضای بازار و توانایی آنها در پایش مشتریانی که به بازار دسترسی دارند، متمرکز میکنند.

ب- ریسکهای دسترسی مستقیم از دیدگاه کارگزار

کارگزاران هم با توجه به مسؤول بودن در مورد نقض احتمالی مقررات از سوی مشتریان، بسیار نگران ریسکهای دسترسی مستقیم به بازار هستند. از اینرو تلاش میکنند با عقد قرارداد و اخذ تعهد از مشتری برای رعایت مقررات بازار، رفتار مشتریان خود را کنترل کنند و بر معاملات آنها نظارت داشته باشند.

علاوه بر این، کارگزاران موظفند از رویهها و سیاستهای مناسب برای نظارت بر مشتریان و پایش فعالیتهای معاملاتی آنها استفاده کنند که از آن جمله میتوان به کنترلهای پیش از اجرای سفارش مانند تعبیه فیلترهای مناسب برای دستهبندی و بررسی سفارشها و کنترلهای امنیتی اشاره کرد.

بنابراین ضروری است، مسؤولان بازار سرمایه کشور در کنار افزایش سرعت و تسهیل دسترسی سرمایهگذاران به بازار از طریق معاملات اینترنتی، به الزامات و ریسکهای آن نیز توجه کنند.

- بازیگران جدید(چند پاره شدن بازار[18])

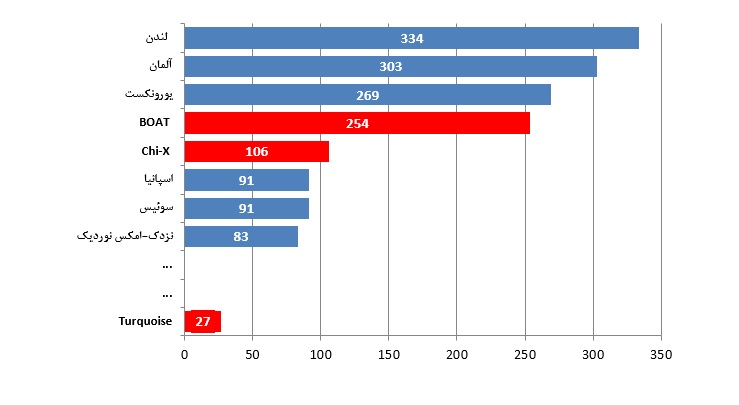

طی دهه 90 میلادی، تعداد قابلتوجهای بازیگر جدید به شکل سامانههای معاملاتی غیر بورسی[19] یا شبکههای معاملات الکترونیک[20] به مجموعه بازیگران بازار اضافه شدند و توانستند بخش قابلملاحظهای از معاملات اوراق بهادار بورسها و به عبارت دیگر، سهم آنها از بازار را به خود اختصاص کنند. هرچند با وقوع بحران حباب قیمتی شرکتهای اینترنتی، از فعالیت این سامانه کاسته شد و بورسهای اوراق بهادار تلاش کردند با تصاحب این سامانههای معاملاتی یا ایجاد نمونههای مشابه، سهم آنها را از بازار مجددا در اختیار گیرند اما همچنان این سامانههای معاملاتی به عنوان رقیب جدی بورسها به شمار میروند. زیرا این سامانههای معاملاتی در کنار سامانههای معاملاتی غیر شفاف[21]، علاوه بر اختصاص بخشی از معاملات بورسها به خود، فشار زیادی به بورسها برای کاهش کارمزدها وارد کنند. زیرا، این سامانهها کارمزدهای بسیار اندکی از معاملات دریافت میکنند که عمدتا به دلیل هزینههای پایین راهاندازی و حذف هزینههای جانبی مانند پذیرش اوراق بهادار، هزینههای نظارتی و انتشار اطلاعات است.

نمودار زیر، سهم برخی از سامانههای معاملاتی غیر بورسی را از معاملات اوراق بهادار اروپا در سال 2008 نشان میدهد. ملاحظه میشود، پس از بورسهای لندن، دویچه بورس(آلمان) و یورونکست، دو سامانه معاملاتی غیر بورسی و گزارش معاملات BOAT و Chi- X قرار دارند که ارزش معاملات آنها در حدود 360 میلیارد یورو است که بسیار بیشتر از ارزش معاملات برخی بورسهای بزرگ اروپایی در این سال است. جالب آنکه این دو سامانه معاملاتی از سال 2007 شروع به فعالیت کردهاند و تنها یک سال از عمر فعالیت آنها میگذرد.

ارزش کل معاملات در اکتبر 2008- میلیارد یورو

منبع: گروه نزدک – امکس، 2008

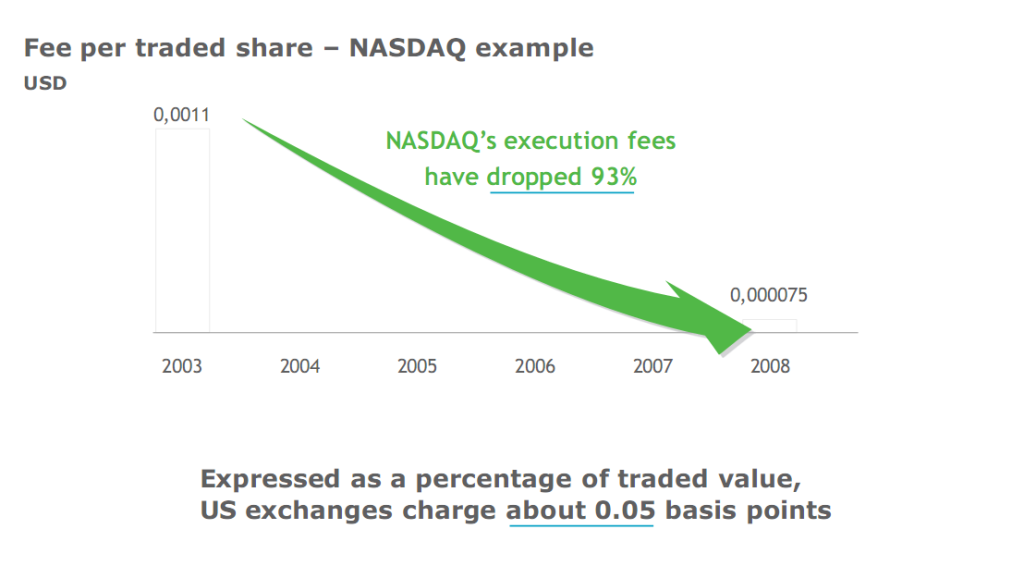

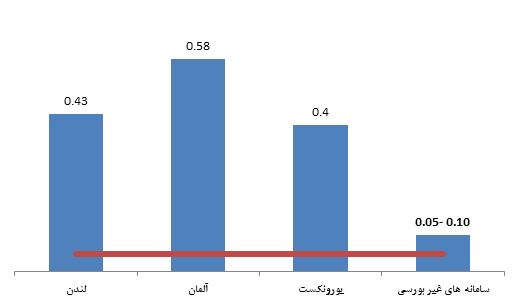

در کنار از دست دادن سهم بازار، فشار شدید وارد شده به بورسها برای کاهش هزینههای معاملاتی، یکی دیگر از اثرات ظهور سامانههای معاملاتی غیر بورسی در سالهای اخیر است. این سامانهها که در حقیقت، فقط از چند کامپیوتر قدرتمند و شبکه ارتباطی تشکیل شدهاند، بخش عمدهای از هزینه بورسها در حوزه، تدوین و اجرای مقررات ، آموزش و نظارت را متحمل نمیشوند. بنابراین میتوانند با هزینه معاملاتی کمتری، به فعالیت خود ادامه دهند که این موضوع موجب ایجاد فشارهای هزینهای زیاد به بورسهای اوراق بهادار میشود. برای مثال در نمودار زیر، ملاحظه میشود که بر اثر این رقابت، نزدک مجبور شده است که کارمزدهای معاملاتی خود تا نزدیک صفر کاهش دهد.

البته این فشار بر بورسهای اروپایی کمتر بوده است اما انتظار میرود در آینده نزدیک و با گسترش یبشتر فعالیت سامانههای غیر بورسی، این بورسها هم مجبور به کاهش اساسی کارمزدهای خود شوند تا بتوانند در فضای رقابتی موجود به فعالیت خود ادامه دهند.

نرخ کارمزدهای معاملاتی در بورس های مختلف

- ادغام و تملک

سیاست دیگری که توسط بورسهای اوراق بهادار در این دوره و با هدف استفاده از صرفههای ناشی از مقیاس و امکان رقابت جهانی و همچنین رقابت با سامانههای معاملاتی جایگزین، دنبال شده است، ادغام یا تصاحب بورسهای دیگر بود. رشد فناوری، جهانی شدن اقتصاد و کاهش شکافهای مقرراتی میان کشورهای مختلف، فرآیند ادغام بورسهای اوراق بهادار را تسهیل کرد و آنان را قادر ساخت با یکپارچه کردن بازارهای خود، نقدشوندگی بشتر و فرصتهای سرمایهگذاری متنوعتری برای سرمایهگذاران فراهم کنند.

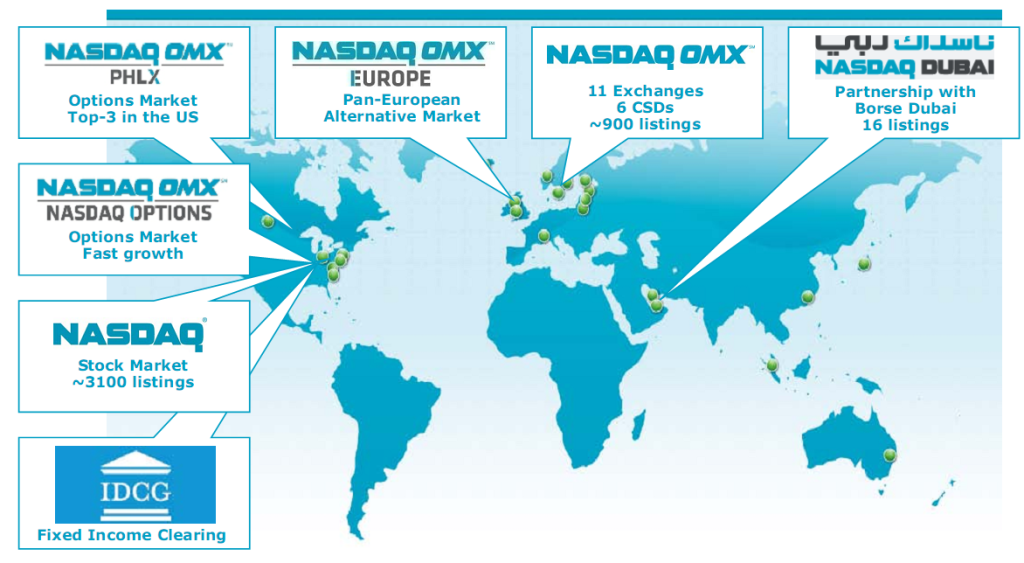

فرآیند ادغام بورسها، از اروپا و از ادغام 5 بورس اروپایی و ایجاد یورونکست[22] و سپس ادغام هفت بورس منطقه نوردیک و ایجاد امکس[23] آغاز شد و در ادامه با ادغامهای درون و بین قارهای بورسهای بزرگ از جمله، بورس نیویورک و یورونکست در سال 2007، نزدک[24] با امکس در سال 2008، بورس لندن با بورس ایتالیا در 2007 و تصاحب بورس مشتقه ISE توسط یورکس[25] ادامه پیدا کرد. جالب آنکه، این سیاست در حال حاضر، توسط بورسهای آسیایی هم پیگیری میشود و این بورسها هم در تلاش برای از دست ندادن سهم بازار، به دنبال ادغام با دیگر بورسها هستند که از آن جمله میتوان به تصاحب بورس بینالمللی دبی[26] توسط نزدک و ادغام چند ماه پیش بورسهای سنگاپور و استرالیا اشاره کرد. یادآور میشود علاوه بر سیاست یادشده، خرید بخش کوچکتری از سهام بورسهای دیگر در صورت عدم امکان تصاحب یا ادغام هم در این دوره پیگیری شده است که از آن جمله میتوان به خرید 5 درصد سهام بورس ملی هند توسط بورس نیویورک یا خرید 5 درصد از سهام بورس بمبئی توسط بورس آلمان اشاره کرد.

شکل دیگر ادغامهای انجام شده در این دوره، مربوط به ادغام افقی بورسهای فعال در یک کشور است که برای نمونه میتوان به یکپارچه شدن تعدادی از بورسهای آمریکایی، کانادایی و برزیل اشاره کرد. بر اثر این سیاست، دو یا چند بورس ملی با یکدیگر یا با سامانههای معاملاتی جایگزین ادغام شده و بورس بزرگتری ایجاد کردهاند. برخی دیگر از بورسها هم برای تنوع منابع درآمدی و گسترش خدمات قابل ارائه، سیاست ادغام عمودی را در پیش گرفتهاند و تلاش میکنند تا با تصاحب شرکتهای سپردهگذاری یا بورسهای مالک شرکتهای سپردهگذاری، زنجیره خدمات خود را به معاملات اوراق بهادار و تسویه و پایاپای معاملات گسترش دهند.

مهمترین ادغامهای صورت گرفته در صنعت بورس تا سال 2008

| منبع: نزدک-امکس، 2008 |

نمودار فوق نشان میدهد، بورسها برای حفظ جایگاه ملی یا منطقهای خود و امکان فعالیت در فضای رقابتی، نه تنها ادغام یا تصاحب بازارهای کوچکتر ملی را هدف قرار دادهاند، بلکه تلاش میکنند با ادغام با بورسهای بزرگتر در قارههای دیگر، حوزه فعالیت خود را تا حد ممکن گسترش دهند و از این طریق به بورسهای جهانی تبدیل شوند. نمودار زیر هم حوزه فعالیت نزدک- امکس را نشان میدهد، بر اساس این نمودار، این بورس مالکیت 22 بازار اوراق بهادار اعم از سهام، اوراق قرضه و ابزار مشتقه، و 10 شرکت سپردهگذاری در کشورهای مختلف را بر عهده دارد که نشان از برنامه راهبردی این بورس جهانی است.

یادآور میشود، استفاده از این سیاست برای بورس تهران، بهمنظور توسعه فعالیتهای ملی با مشکلات قانونی روبرو است. زیرا بر اساس مواد قانون بازار اوراق بهادار[27]، ادغام عمودی بورس تهران با شرکت سپردهگذاری مرکزی یا ادغام افقی آن با فرابورس یا بورس کالا، امکانپذیر نیست. همچنین با توجه به محدودیت سهامداری در بورس تهران، عملا امکان تصاحب یا ادغام آن با بورسهای بزرگ جهانی و منطقهای هم وجود ندارد. از اینرو، در صورت تصمیم مسوولان بازار سرمایه برای اتخاذ این راهبرد، باید قانون بازار اوراق بهادار اصلاح گردد.

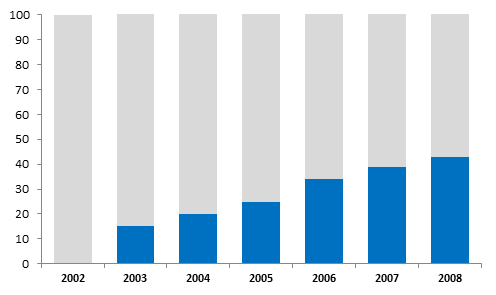

- معاملات الگوریتمی[28]

معرفی معاملات الگوریتمی، یکی دیگر از تحولات صنعت بورس در سالهای اخیر هستند که عمدتا به دلیل پشرفتهای فنی در نرمافزارهای معاملاتی و ایجاد دسترسیهای بیواسطه به سیستم معاملات ایجاد شدهاند. این سازوکار معاملاتی، روش سریع و کمهزینهای است که نیاز صندوقهای سرمایهگذاری یا صندوقهای پوشش ریسک را که نیازمند انجام تعداد زیادی معامله در زمان کوتاه هستند، برآورده میکند. در این روش، کامپیوترها، جایگزین تحلیلگر و معاملهگر میشوند و با استفاده از الگوریتمهای از پیش تعریف شده و استفاده از اطلاعات بازار، اقدام به خرید و فروش اوراق بهادار میکنند.

نیاز به جستجوی سریع قیمتهایی که از طریق حوزههای متعدد اجرای سفارشها در دسترس قرار میگیرد، و همچنین ارزیابی کیفیت اجرای سفارشها، بهطور همزمان، تقاضا برای سازوکارهایی نظیر الگوریتمها را افزایش داده است. از اینرو، بیشتر بورسها با فراهم آوردن این امکان از طریق اصلاح مقررات و سرمایهگذاری سنگین در فناوری اطلاعات و ارتباطات، تلاش میکنند موقعیت رقابتی و سهم بازار خود را حفظ کنند.

سهم معاملات الگوریتمی از کل معاملات بورس آلمان(درصد)

معاملات الگوریتمی اثرات متعددی بر بازار دارند که مهمترین آنها، افزایش تعداد سفارشها، افزایش تعداد معاملات، کوچکتر شدن اندازه سفارشها، کوچکتر شدن اندازه معاملات، افزایش نسبت سفارش به معاملات انجام شده و افزایش اطلاعات معاملاتی است که استفاده از سامانههای معاملاتی قوی و سریع، سختتر شدن انجام معاملات بزرگ، نیاز به طراحی الگوریتمهای پیچیده، نیاز به سامانههای معاملاتی غیر شفاف و تعریف انواع سفارشهای جدید را در پی دارد.

- جهانی شدن

فراگیر شدن ارتباطات بینالمللی میان بورسها، پذیرش متقابل شرکتها در بورسهای مختلف، پلتفرمهای معاملاتی مشترک، افزایش سهم سرمایهگذاران خارجی در بازار و ایجاد نمایندگی توسط بورسهای بزرگ در کشورهای در حال توسعه، نشانگر تلاش شرکتهای پذیرفته شده برای دسترسی به منابع مالی جدید و دسترسی بورسها به سرمایهگذاران جدید است که بیشک، فضای جدیدی برای فعالیت در بازار اوراق بهادار ایجاد کرده است.

بررسیها نشان میدهد، صرفنظر از تلاش بورسهای جهانی و منطقهای برای در اختیار گرفتن سهمی بیشتر در بازارهای اوراق بهادار، حتی بورسهای ملی نیز علاوه بر منابع مالی داخلی، به دنبال جذب حداکثری منابع خارجی هستند تا از این طریق، جایگاه بهتری در اقتصاد ملی و تامین مالی فعالیتهای اقتصادی ایفا کنند. بدیهی است، منابع داخلی در دسترس، بسته به اندازه اقتصاد، نرخ رشد اقتصادی و نرخ پسانداز ملی، با محدودیت روبرو است و بنابراین، تمرکز صرف بر روی این منابع، رشد بازارهای ملی را با محدودیت جدی روبر میکند. از اینرو، ضروری است استفاده از سرمایههای خارجی به عنوان اولویت اصلی در دستور کار قرار گیرد. البته این سیاست، نیازمند بسترسازی مناسب در حوزه نهادهای مالی و مقررات و حقوق سرمایهگذاران است. استفاده از سازوکارهایی نظر پذیرش اوراق بهادار شرکتها در بورسهای دیگر، مشارکت با واسطههای مالی بینالمللی و ایجاد سامانههای معاملاتی مشترک با بورسهای دیگر میتواند این فرآیند را تسهیل کند.

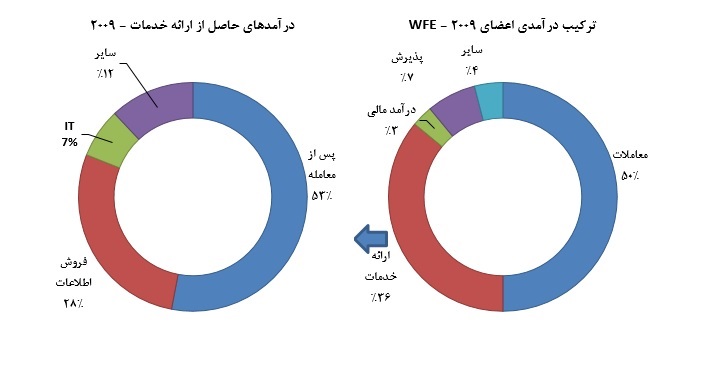

- تغییر ترکیب درآمدی بورسها

یکی دیگر از تحولات مهم صنعت بورس در دهه اخیر، تغییر ترکیب درآمدی بورسها و کاهش سهم کارمزدهای معاملاتی از مجموع درآمدها است. کاهش کارمزدهای معاملاتی که ناشی از رقابت جهانی و پیشرفتهای فناوری است، بورسها را ترغیب به یافتن منابع درآمدی جایگزین کرده است. در سالهای گذشته، بخش عمدهی از درآمد بورسها از محل کارمزدهای معاملاتی( بیش از 80 درصد) تامین میشده است و درآمدهای دیگر از جمله درآمدهای حاصل از پذیرش اوراق بهادار و خدمات تسویه و پایاپای، نیز سایر منابع درآمدی با اهمیت بورسها بودند. اما در سالهای اخیر، این ترکیب با تغییرات مهمی روبرو شده است و بورسها برای جبران کاهش سهم درآمدهای معاملاتی، اقدام به کسب درآمد از محلهای دیگر از جمله فروش اطلاعات و ارائه خدمات فناوری اطلاعات کردهاند. نمودار زیر، ترکیب درآمدی اعضای فدراسیون جهانی بورسهای اوراق بهادار را در سال 2009 نشان میدهد. ملاحظه میشود، اگرچه درآمدهای معاملاتی، همچنان بیشترین سهم را در ترکیب درآمدی بورسها دارند، اما سهم آن با کاهش چشمگیری روبرو بوده است.

بنابراین ضروری است، بورس اوراق بهادار تهران هم با توجه به سیاستهای شورای عالی بورس برای کاهش هزینههای معاملاتی و همچنین عدم دسترسی به درآمدهای حاصل از خدمات تسویه و پایاپای، تعریف سایر منابع درآمدی از جمله کسب درآمد از محل اطلاعات معاملاتی و خدمات فناوری اطلاعات را در دستور کار قرار دهد.

- نتیجهگیری

گزارشها نشان میدهد که بورسها با از دست دادن قدرت و انحصار گذشته خود، با رقابت بورسهای خارجی و سامانههای معاملاتی جایگزین و به عبارت دیگر، چند تکه شدن بازار روبرو هستند و الزامات قانونی جدید، محدودیتها و هزینههای قابلتوجهی به آنها تحمیل میکند که در کنار فشار برای کاهش کارمزدهای معاملاتی، منجر به کاهش شدید حاشیه سود آنها میشود. از اینرو، تداوم فعالیت آتی بورسها، منوط به اتخاذ راهبردهای جدید برای فعالیت در بازارهای مالی یکپارچه و به شدت رقابتی آینده است.

هرچند بخشی از تحولات اشاره شده، دغدغه حال حاضر بورس اوراق بهادار تهران نیست، اما پیشبینی میشود، در آینده نزدیک، این بورس در معرض رقابتهای داخلی و خارجی متعددی قرار گیرد، بنابراین، ضروری است، مسوولان بازار سرمایه کشور، در کنار اقدامات توسعهای سالهای اخیر، گوشه چشمی به تحولات بازارهای جهانی داشته باشند تا بتواند با توسعه تعاملات بینالمللی، اصلاح زیر ساختارهای فنی و مقرراتی و آماده شدن برای فعالیت در فضای رقابتی، مسیر خود را برای گسترش بیشتر فعالیتهای خود، هموار سازند. در این راستا، پیشنهادات زیر، ارائه میشود:

- توجه جدی به توصیهها و بهترین اقدامات[29] توصیه شده از سوی نهادهای مسوول بینالمللی از جمله WFE و IOSCO بهمنظور هماهنگسازی مقررات داخلی با چارچوبهای جهانی با هدف تسهیل فعالیت بینالمللی

- تکمیل فرآیند شرکتی شدن بورس تهران و پذیرش سهام آن در همان بورس با هدف بهرهبرداری کامل از مزایای این فرآیند

- توسعه و تکمیل زیرساختهای فنی و مقرراتی به منظور ایجاد دسترسی بیواسطه و مستقیم به سامانه معاملات و فراهمآوردن امکان استفاده از معاملات الگوریتمی

- کاهش هزینههای معاملاتی از طریق گسترش دسترسی مستقیم به سامانه معاملات و کاهش نقش واسطههای مالی

- طراحی و معرفی بازارهای معاملاتی خاص برای انجام معاملات بزرگ و توافقی

- برنامهریزی برای ادغام یا فروش بخشی از سهام بورس تهران به بورسهای بزرگ جهانی با هدف توسعه سهم بازار و استفاده از دانش جهانی

- همکاری با بورسهای منطقهای و جهانی برای ایجاد سامانههای معاملاتی مشترک و ایجاد دسترسی متقابل

- فراهمآوردن امکان حضور و فعالیت واسطههای مالی خارجی در بازار

- افزایش تنوع درآمدهای بورس تهران و عدم تمرکز صرف بر درآمدهای معاملاتی

برخی از منابع:

- بورس اوراق بهادار تهران، 1389، دسترسی مستقیم به بازار: الزامات و ریسکها، WWW.irbourse.com

- بورس اوراق بهادار تهران، 1389، شبکههای معاملاتی غیرشفاف، WWW.irbourse.com

- بورس اوراق بهادار تهران، 1388، دسترسي مستقيم به بازار(رهنمودهای سازمان بینالمللی کمیسیونهای اوراق بهادار(، WWW.irbourse.com

- Joshua Galper , 1999, Three Business Models for the Stock Exchange Industry, the Journal of Investing Spring 2001, Vol. 10, No. 1: pp. 70-78.

- The NASDAQ OMX Group , 2008, Current Trends in the Exchange Industry, Foro de Innovación de las Américas 2009 Montevideo.

- World federation Of Exchanges, 2009, 2008 Cost and Revenue Survey, world-exchanges.org

[1] . MIT

[2] . World Federation of Exchange(WFE)

[3] . Global Exchange

[4] . The Regional Exchange (REX)

[5] . Diversified Exchange

[6]. Multilateral Trading Facilities – MTFs

[7] در این گزارش، منظور از سامانههای معاملاتی جایگزین یا شبه بورسها، شبکههای معاملات الکترونیکی هستند که بخشی از معاملات اوراق بهادار پذیرفته شده در بورسها را انجام میدهند و به طور مستقل اقدام به پذیرش اوراق بهادار نمیکنند. بر این اساس، MTFs و ATSs در این تعریف جای میگیرند.

[8] Counterparty Risk

[9] Regulation NMS

[10] Markets in Financial Instruments Directive

[11] Internalization

[12] .Exchangisation

[13] Demutualization

[14]. Local franchise

[15] .Self-listing

[16] Disintermediation

[17] Domowitz

[18] Fragmentation

[19]Alternative Trading Systems(ATSs)

[20] Electronic Communications Networks(ECNs)

[21] Dark Pools

[22] Euronext

[23] OMX

[24] NASDAQ

[25] Eurex

[26] Dubai International Financial Exchange

[27] بر اساس قانون بازار اوراق بهادار و مصوبه شورای بورس، سقف مالکیت هر سهامدار در بورس تهران، فرابورس و شرکت سپردهگذاری به ترتیب به 5/2، 5 و 10 درصد محدود شده است و از اینرو، امکان ادغام این نهادها بدون اصلاح مقررات، وجود ندارد.

[28] .Algorithmic trading

[29] Best Practices