روزنامه شرق، اسفند ۱۳۹۵

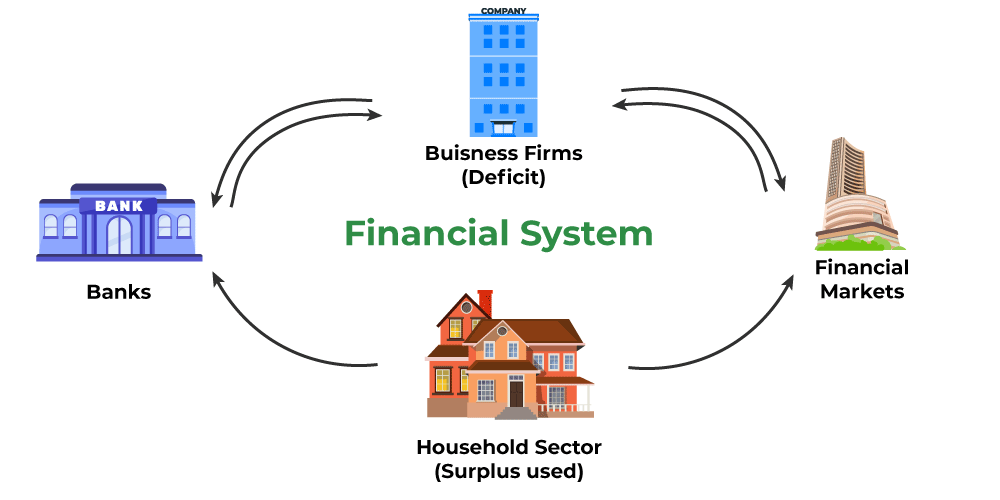

مقوله تأمین مالی سالهاست که به یکی از دغدغههای اصلی دولت و نظام اقتصادی کشور تبدیل شده است. لازمه تداوم حرکت چرخه تولید اقتصاد کشور، تزریق منابع نقدینگی به آن است و این وظیفه سیستم اقتصادی هر کشور است که با تدوین برنامهریزیهای منسجم و ساختاریافته، بتواند مسیر جریان وجوه نقد موردنیاز این بنگاهها را از منابع دارنده وجوه مازاد تا حد امکان، هموار كند.

بارها و بارها در محافل اقتصادی، مقالات، همایشها و هر جا که صحبت از وضعیت نظام تأمین مالی در کشور است، شنیدهایم که نظام تأمین مالی و واسطهگری مالی نباید محدود به سیستم بانکی باشد و باید تلاش کرد برای ارتقای بهرهوری و بهبود ساختار این نظام، اقتصاد بانکمحور کشور را به سمتوسویی سوق دهیم که بازوی دیگر اقتصاد کشور، یعنی بازار سرمایه، همگام با بازار پول به رفع نیاز مالی بنگاههای اقتصادی و بخش خصوصی یاری رساند.

ریشه بانکمحوربودن اقتصاد ایران را میتوان در عوامل مختلف ازجمله قدمت بیشتر بازار پول و دید سنتی حاکم بر نظام اقتصادی کشور مبنی بر بازیگر اصلی بودن بازار پول در نظام تأمین مالی، عمق اندک بازار سرمایه و اعتماد بیشتر مردم به بانکها در مقایسه با بازار سرمایه، گسترش شبکه توزیع نظام بانکی کشور و دسترسی راحتتر و آشنایی بیشتر عامه مردم با آنها، پیچیدگیهای موجود در فرایند انتشار اوراق تأمین مالی و زمانبربودن کسب مجوزهای لازم، بالابودن نرخ تأمین مالی از طریق بازار سرمایه در مقایسه با نرخ تسهیلات بانکی به دلیل وجود هزینههای بیشتر انتشار اوراق بدهی و همچنین محدودیت استفاده از وجوه نقد حاصل از تأمین مالی از طریق ابزارهای بدهی بازار سرمایه برای خرید داراییهای خاص (ماشینآلات و داراییها در اوراق اجاره و مواد اولیه در اوراق مرابحه) جستوجو کرد که همگی در کنار هم باعث ایجاد فضایی شده است که در آن سهم بیشتر متقاضیان وجوه نقد گرایش به استفاده از منابع بانکی را برای رفع نیاز مالی خود دارند؛ اما آنچه مسلم است نظام بانکی کشور درحالحاضر با عدمتعادلهای جدی درزمینه افزایش معوقات بانکی، سهم بالای تسهیلات اعطایی نسبت به سپردههای دریافتی، اثر نامطلوب فساد بانکی بر حسن شهرت بانکها و خروج سپردههای بانکی متعاقب کاهش ارزش پول ملی، مواجه است و بدونشک ساختار شکننده فعلی آن، پاسخگوی نیاز گسترده تأمین مالی بنگاههای در آینده نزدیک نخواهد بود.

البته ناگفته نماند که تأکید بر افزایش سهم بازار سرمایه در تأمین مالی به معنای آن نیست که بازار سرمایه در نهایت به گزینه اول همه شرکتها در تأمین مالی تبدیل کرد، بلکه هدف زمینهسازی برای توسعه نظام تأمین مالی درازمدت از طریق بازار سرمایه است.

در وهله نخست، تقویت بازار سرمایه کشور در گروی اهتمام و توجه جدی دولتمردان به ظرفيتهاي موجود در این بازار به عنوان یک ساختار کارآمد در توانمندسازی نظام تأمین مالی کشور است. دولت نباید از برنامهریزی در این حوزه غفلت کند و ضروری است برنامه درازمدت و منسجمی برای توسعه کمی و کیفی بازار سرمایه، بهویژه بازار اولیه، تدوین شود. برای این منظور دولت باید قوانین و مقررات سختگیرانهای را که مانع حضور فعال بخش خصوصی در اقتصاد کشور است، تعدیل کند تا ضمن فراهمکردن بسترهای لازم برای ایجاد یک اقتصاد باز، شرایط برای رشد و رونق هرچه بیشتر بازار سرمایه فراهم شود.

همچنین دولت باید برنامههای مدونی را برای ایجاد بسترهای رقابتی لازم در بازار سرمایه کشور و فرار از بازار فرمایشی در دستور کار خود قرار دهد. تدوین رویههای مناسب حقوقی و قانونی برای بازار سرمایه، درنظرگرفتن مشوقهایی برای آن مانند قانون معافیت مالیاتی و همچنین برقراری عدالتهای مالیاتی بین بازارهای مالی (بازار پول، سرمایه و بیمه) به توسعه و تعمیق بازار سرمایه کشور کمک خواهد کرد.

مسئله دیگر، بحث فرهنگسازی است؛ لازمه بهرهبرداری از یک فرصت، داشتن آگاهی نسبت به وجود چنین فرصتی است. فقدان تجربه و دانش فنی لازم در حوزه تأمین مالی در بازار سرمایه، جدیدبودن ابزارهای تأمین مالی در این بازار، نبود انگیزه کافی برای سرمایهگذاری در داراییهای مالی که ریشه در فرهنگ سرمایهگذاری کشور دارد و همچنین کمبود نیروی انسانی متخصص و حرفهای باعث شده است تا با وجود تلاشهایی که مسئولان بازار سرمایه برای آشنایی فعالان اقتصادی از کارکرد ابزارهای تأمین مالی و فرهنگسازی استفاده از این ابزارها انجام میدهند، هنوز تعداد درخور توجهی از شرکتها و متقاضیان خدمات مالی در کشور با ادبیات تأمین مالی از طریق بورس بیگانه هستند.

همانطورکه اشاره شد یکی از چالشهای بزرگی که درزمینه انتشار اوراق تأمین مالی در بازار سرمایه وجود دارد بحث زمانبربودن فرایند انتشار این اوراق به دلیل طولانیبودن فرایند کسب مجوزهای لازم برای انتشار اوراق، وجود تعدد ارکان درگیر در ساختار این اوراق و اعمال محدودیتهای مختلفی ازجمله بحث ضمانت اوراق (وجود رکن ضامن یا حتی عدمنیاز به تأمین رکن ضامن در صورت احراز شرایط خاص از سوي بانی) است که ازجمله عوامل کاهنده اقبال بنگاههای اقتصادی به استفاده از فرصتهای تأمین مالی در بازار سرمایه است. اگر به دنبال تقویت تأمین مالی بازار سرمایهمحور هستیم باید در جهت هموارسازی هرچه بیشتر فرایند انتشار اوراق تأمین مالی تلاش کنیم که لازمه این امر تسهیل و تسریع فرایند مجوزدهی، کاهش محدودیتهای دستوپاگیر و از همه مهمتر راهاندازی مؤسسات رتبهبندی اعتباری است.

یکی از نیازهای اساسی بازار سرمایه کشور، وجود مؤسسات رتبهبندی بهمنظور تعیین ریسک اعتباری شرکتها و تخصیص رتبه اعتباری مناسب، ارائه روشهای استاندارد ضمانت، تعیین دقیق هزینه سرمایه شرکتها، حذف ریسک اطلاعات و ایجاد کارایی تخصیصی در بازار و قیمتگذاری مناسب و عادلانه اوراق بدهی براساس ریسکهای واقعی ناشر است.

یکی دیگر از موانعی که بر سر راه رشد و توسعه بازار سرمایه کشور وجود دارد، تنوع اندک ابزارهای تأمین مالی در این بازار است. متأسفانه بازار سرمایه کشور ما حتی در مقایسه با بسیاری از بورسهای کشورهای منطقه نیز از تنوع ابزاری بهمراتب پایینتری برخوردار است.

در ایران ابزارهایی مانند سهام عادی، صندوقها و صکوک وجود دارد، درحالیکه در دنیا بیش از ۱۰۰ نوع اوراق قرضه، صندوقها با ساختارهای متعدد و ۱۲ نوع از انواع صکوک در بازارهای مالی اسلامی و غیراسلامی معرفی شده است. نبود آگاهی و دانش کافی نسبت به ابزارهای متنوع موجود در دنیا و کاربردهای آنها باعث شده است تا همواره بازار سرمایه کشور با یک وقفه زمانی درخور توجه با ابزارهای جدید مطرحشده در دنیا و تجربیات آنها که بعضا نیاز بازار سرمایه ما را در مقاطعی از زمان برآورده میکند، آگاهی یابد.

درحالیکه ایجاد تنوع قابلقبول در محصولات مالی موجود در بازارهای مالی و تنوعبخشی به اوراق بهادار غیرسهامی براساس ریسک و بازده متفاوت میتواند تا حد زیادی از هجوم سرمایههای سرگردان به بازارهای موازی در مقاطع مختلف جلوگیری کند و باعث مشارکت طیف گستردهتری از سرمایهگذاران بالقوه با درجات ریسکپذیری متفاوت شود که این بهنوبه خود، فرصت مشارکت فعالتر مصرفکنندگان در چرخه اقتصاد و به دنبال آن کمک به تعادل عرضه و تقاضا در اقتصاد را به دنبال دارد؛ بنابراين باید به دنبال راهکارهای مناسب برای حل این مشکل اساسی در بازار مالی کشور باشیم.

تنوعبخشی و توسعه ابزارهای نوین تأمین مالی و مدیریت ریسک مستلزم فراهمسازی بسترهای لازم برای معرفی ابزارهای مطرحشده در بازارهای سرمایه کشورهای اسلامی و سایر کشورهای دنیا، تسهیل فرایند اعطای مجوز، واگذاری مسئولیت طراحی ابزارهای مالی به نهادهای مالی دیگر و همچنین فرهنگسازی برای جذب سرمایهگذاری در این ابزارهاست.

مقوله تأمین مالی سالهاست که به یکی از دغدغههای اصلی دولت و نظام اقتصادی کشور تبدیل شده است. لازمه تداوم حرکت چرخه تولید اقتصاد کشور، تزریق منابع نقدینگی به آن است و این وظیفه سیستم اقتصادی هر کشور است که با تدوین برنامهریزیهای منسجم و ساختاریافته، بتواند مسیر جریان وجوه نقد موردنیاز این بنگاهها را از منابع دارنده وجوه مازاد تا حد امکان، هموار كند.

بارها و بارها در محافل اقتصادی، مقالات، همایشها و هر جا که صحبت از وضعیت نظام تأمین مالی در کشور است، شنیدهایم که نظام تأمین مالی و واسطهگری مالی نباید محدود به سیستم بانکی باشد و باید تلاش کرد برای ارتقای بهرهوری و بهبود ساختار این نظام، اقتصاد بانکمحور کشور را به سمتوسویی سوق دهیم که بازوی دیگر اقتصاد کشور، یعنی بازار سرمایه، همگام با بازار پول به رفع نیاز مالی بنگاههای اقتصادی و بخش خصوصی یاری رساند.

ریشه بانکمحوربودن اقتصاد ایران را میتوان در عوامل مختلف ازجمله قدمت بیشتر بازار پول و دید سنتی حاکم بر نظام اقتصادی کشور مبنی بر بازیگر اصلی بودن بازار پول در نظام تأمین مالی، عمق اندک بازار سرمایه و اعتماد بیشتر مردم به بانکها در مقایسه با بازار سرمایه، گسترش شبکه توزیع نظام بانکی کشور و دسترسی راحتتر و آشنایی بیشتر عامه مردم با آنها، پیچیدگیهای موجود در فرایند انتشار اوراق تأمین مالی و زمانبربودن کسب مجوزهای لازم، بالابودن نرخ تأمین مالی از طریق بازار سرمایه در مقایسه با نرخ تسهیلات بانکی به دلیل وجود هزینههای بیشتر انتشار اوراق بدهی و همچنین محدودیت استفاده از وجوه نقد حاصل از تأمین مالی از طریق ابزارهای بدهی بازار سرمایه برای خرید داراییهای خاص (ماشینآلات و داراییها در اوراق اجاره و مواد اولیه در اوراق مرابحه) جستوجو کرد که همگی در کنار هم باعث ایجاد فضایی شده است که در آن سهم بیشتر متقاضیان وجوه نقد گرایش به استفاده از منابع بانکی را برای رفع نیاز مالی خود دارند؛ اما آنچه مسلم است نظام بانکی کشور درحالحاضر با عدمتعادلهای جدی درزمینه افزایش معوقات بانکی، سهم بالای تسهیلات اعطایی نسبت به سپردههای دریافتی، اثر نامطلوب فساد بانکی بر حسن شهرت بانکها و خروج سپردههای بانکی متعاقب کاهش ارزش پول ملی، مواجه است و بدونشک ساختار شکننده فعلی آن، پاسخگوی نیاز گسترده تأمین مالی بنگاههای در آینده نزدیک نخواهد بود.

البته ناگفته نماند که تأکید بر افزایش سهم بازار سرمایه در تأمین مالی به معنای آن نیست که بازار سرمایه در نهایت به گزینه اول همه شرکتها در تأمین مالی تبدیل کرد، بلکه هدف زمینهسازی برای توسعه نظام تأمین مالی درازمدت از طریق بازار سرمایه است.

در وهله نخست، تقویت بازار سرمایه کشور در گروی اهتمام و توجه جدی دولتمردان به ظرفيتهاي موجود در این بازار به عنوان یک ساختار کارآمد در توانمندسازی نظام تأمین مالی کشور است. دولت نباید از برنامهریزی در این حوزه غفلت کند و ضروری است برنامه درازمدت و منسجمی برای توسعه کمی و کیفی بازار سرمایه، بهویژه بازار اولیه، تدوین شود. برای این منظور دولت باید قوانین و مقررات سختگیرانهای را که مانع حضور فعال بخش خصوصی در اقتصاد کشور است، تعدیل کند تا ضمن فراهمکردن بسترهای لازم برای ایجاد یک اقتصاد باز، شرایط برای رشد و رونق هرچه بیشتر بازار سرمایه فراهم شود.

همچنین دولت باید برنامههای مدونی را برای ایجاد بسترهای رقابتی لازم در بازار سرمایه کشور و فرار از بازار فرمایشی در دستور کار خود قرار دهد. تدوین رویههای مناسب حقوقی و قانونی برای بازار سرمایه، درنظرگرفتن مشوقهایی برای آن مانند قانون معافیت مالیاتی و همچنین برقراری عدالتهای مالیاتی بین بازارهای مالی (بازار پول، سرمایه و بیمه) به توسعه و تعمیق بازار سرمایه کشور کمک خواهد کرد.

مسئله دیگر، بحث فرهنگسازی است؛ لازمه بهرهبرداری از یک فرصت، داشتن آگاهی نسبت به وجود چنین فرصتی است. فقدان تجربه و دانش فنی لازم در حوزه تأمین مالی در بازار سرمایه، جدیدبودن ابزارهای تأمین مالی در این بازار، نبود انگیزه کافی برای سرمایهگذاری در داراییهای مالی که ریشه در فرهنگ سرمایهگذاری کشور دارد و همچنین کمبود نیروی انسانی متخصص و حرفهای باعث شده است تا با وجود تلاشهایی که مسئولان بازار سرمایه برای آشنایی فعالان اقتصادی از کارکرد ابزارهای تأمین مالی و فرهنگسازی استفاده از این ابزارها انجام میدهند، هنوز تعداد درخور توجهی از شرکتها و متقاضیان خدمات مالی در کشور با ادبیات تأمین مالی از طریق بورس بیگانه هستند.

همانطورکه اشاره شد یکی از چالشهای بزرگی که درزمینه انتشار اوراق تأمین مالی در بازار سرمایه وجود دارد بحث زمانبربودن فرایند انتشار این اوراق به دلیل طولانیبودن فرایند کسب مجوزهای لازم برای انتشار اوراق، وجود تعدد ارکان درگیر در ساختار این اوراق و اعمال محدودیتهای مختلفی ازجمله بحث ضمانت اوراق (وجود رکن ضامن یا حتی عدمنیاز به تأمین رکن ضامن در صورت احراز شرایط خاص از سوي بانی) است که ازجمله عوامل کاهنده اقبال بنگاههای اقتصادی به استفاده از فرصتهای تأمین مالی در بازار سرمایه است. اگر به دنبال تقویت تأمین مالی بازار سرمایهمحور هستیم باید در جهت هموارسازی هرچه بیشتر فرایند انتشار اوراق تأمین مالی تلاش کنیم که لازمه این امر تسهیل و تسریع فرایند مجوزدهی، کاهش محدودیتهای دستوپاگیر و از همه مهمتر راهاندازی مؤسسات رتبهبندی اعتباری است.

یکی از نیازهای اساسی بازار سرمایه کشور، وجود مؤسسات رتبهبندی بهمنظور تعیین ریسک اعتباری شرکتها و تخصیص رتبه اعتباری مناسب، ارائه روشهای استاندارد ضمانت، تعیین دقیق هزینه سرمایه شرکتها، حذف ریسک اطلاعات و ایجاد کارایی تخصیصی در بازار و قیمتگذاری مناسب و عادلانه اوراق بدهی براساس ریسکهای واقعی ناشر است.

یکی دیگر از موانعی که بر سر راه رشد و توسعه بازار سرمایه کشور وجود دارد، تنوع اندک ابزارهای تأمین مالی در این بازار است. متأسفانه بازار سرمایه کشور ما حتی در مقایسه با بسیاری از بورسهای کشورهای منطقه نیز از تنوع ابزاری بهمراتب پایینتری برخوردار است.

در ایران ابزارهایی مانند سهام عادی، صندوقها و صکوک وجود دارد، درحالیکه در دنیا بیش از ۱۰۰ نوع اوراق قرضه، صندوقها با ساختارهای متعدد و ۱۲ نوع از انواع صکوک در بازارهای مالی اسلامی و غیراسلامی معرفی شده است. نبود آگاهی و دانش کافی نسبت به ابزارهای متنوع موجود در دنیا و کاربردهای آنها باعث شده است تا همواره بازار سرمایه کشور با یک وقفه زمانی درخور توجه با ابزارهای جدید مطرحشده در دنیا و تجربیات آنها که بعضا نیاز بازار سرمایه ما را در مقاطعی از زمان برآورده میکند، آگاهی یابد.

درحالیکه ایجاد تنوع قابلقبول در محصولات مالی موجود در بازارهای مالی و تنوعبخشی به اوراق بهادار غیرسهامی براساس ریسک و بازده متفاوت میتواند تا حد زیادی از هجوم سرمایههای سرگردان به بازارهای موازی در مقاطع مختلف جلوگیری کند و باعث مشارکت طیف گستردهتری از سرمایهگذاران بالقوه با درجات ریسکپذیری متفاوت شود که این بهنوبه خود، فرصت مشارکت فعالتر مصرفکنندگان در چرخه اقتصاد و به دنبال آن کمک به تعادل عرضه و تقاضا در اقتصاد را به دنبال دارد؛ بنابراين باید به دنبال راهکارهای مناسب برای حل این مشکل اساسی در بازار مالی کشور باشیم.

تنوعبخشی و توسعه ابزارهای نوین تأمین مالی و مدیریت ریسک مستلزم فراهمسازی بسترهای لازم برای معرفی ابزارهای مطرحشده در بازارهای سرمایه کشورهای اسلامی و سایر کشورهای دنیا، تسهیل فرایند اعطای مجوز، واگذاری مسئولیت طراحی ابزارهای مالی به نهادهای مالی دیگر و همچنین فرهنگسازی برای جذب سرمایهگذاری در این ابزارهاست.